衡阳网站建设一条龙全包(扬农化工招股说明书)扬农化工估值,

东兴证券股份有限公司刘宇卓近期对扬农化工进行研究并发布了研究报告《一季度业绩增长,项目建设有序推进》,给予扬农化工买入评级扬农化工(600486)扬农化工发布2025年1季报:公司1季度实现营业收入32.41亿元,YoY+2.04%,归母净利润4.35亿元,YoY+1.35%。

农药产品销量增长,但价格小幅下滑,带动公司整体实现增长分板块看,①原药:1季度公司原药产品价格同比下滑8.77%,销量同比增长14.82%,带动营收同比增长4.75%至18.06亿元;②制剂:1季度公司制剂产品价格同比下滑1.63%,销量同比增长2.77%,带动产品营收同比增长1.10%至8.71亿元。

从利润端看,公司综合毛利率同比小幅增长0.3个百分点至24.64%,带动净利润增长行业尚处周期底部,但是绿色化、国际化与集中度提升也孕育着新机遇首先,国家高度重视粮食安全,持续推出农业利好政策以及有利于农药行业创新、绿色、高质量发展的法律法规。

其次,虽然2024年全球粮食价格处于周期底部,但粮食需求中长期需求明确,广大发展中地区居民饮食结构仍有较大改善空间,支撑了饲用农产品需求,巴西、美国等粮食主产国也在持续扩大农产品种植面积,长期农药产品终端需求稳中有升。

第三,海外市场去库存已见成效,新周期备货启动推动部分产品需求恢复,政策引导行业集中度提升,产能出清后中期价格将有上升空间数字化和智能化技术的应用(例如精准施药)推动行业升级终端抗性管理和土壤健康需求增加带动新产品销售,病虫害抗药性增强促使企业加快新药研发,企业通过差异化产品突破同质化困境。

公司有序推进新项目产能建设,后续有望逐步贡献业绩增量2024年公司辽宁优创一期一阶段、二阶段项目相继投产运营截至2024年年末,公司对于辽宁优创一期项目的累计投入金额已达到27.83亿元,占总预算的80%。

后续公司还将推进优创二期项目,此外优嘉厂区、科创厂区项目也在同步推进我们认为,后续在建项目的陆续投放,有望继续为公司贡献业绩增量公司盈利预测及投资评级:作为国内农药龙头,公司在建项目有序推进,同时受益先正达集团内部资源协同,我们预期公司中长期成长性持续。

我们维持公司2025~2027年盈利预测,2025~2027年净利润分别为13.55、16.43和20.95亿元,对应EPS分别为3.33、4.04和5.15元,当前股价对应P/E值分别为16、13和10倍。

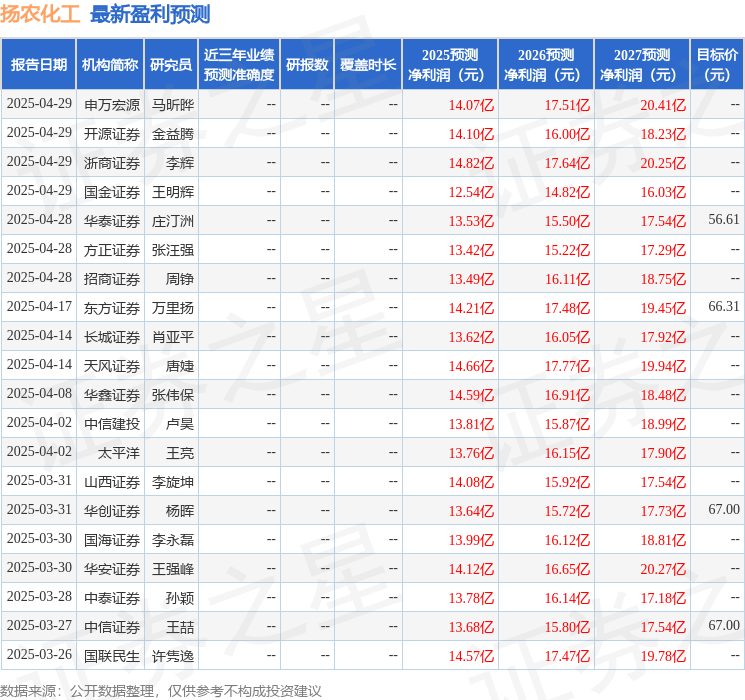

维持“强烈推荐”评级风险提示:下游需求不及预期;产品价格大幅下滑;新产能投放不及预期;“先正达集团”资产内部整合不及预期;市场竞争加剧。最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;过去90天内机构目标均价为65.55以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

返回搜狐,查看更多